ارتفاع وول ستريت

ارتفعت الأسهم الأمريكية يوم الاثنين، حيث وصل مؤشر S&P 500 إلى أعلى مستوى له في أسبوعين، مدفوعًا بتحركات قوية في أسهم التكنولوجيا وإشارة إلى احتمال تخفيف الرسوم الجمركية من الرئيس السابق دونالد ترامب.

حياة جديدة لصانعي الرقائق

اندفع المستثمرون مرة أخرى إلى قطاع التكنولوجيا الذي كان تحت الضغط سابقًا. قفزت أسهم Nvidia بأكثر من 3%، بينما قفزت أسهم Advanced Micro Devices بنسبة 7%، مما وفر زيادة مثيرة للإعجاب بنسبة 3% في مؤشر PHLX لأشباه الموصلات. كانت هذه القفزة الأكثر وضوحًا في الأسابيع الأخيرة.

إعادة تشغيل تسلا

شهدت تسلا زيادة تقارب 12% في يوم واحد، وهي الأكبر منذ أوائل نوفمبر. كانت هذه القفزة المثيرة بمثابة نسمة من الهواء النقي بعد الانخفاض الأخير. تم دعم تفاؤل المستثمرين بشائعات عن احتمال تخفيض الرسوم الجمركية على منتجات عملاق السيارات، مما ساعد الأسهم على العودة بثقة إلى منطقة النمو.

من بين القطاعات الـ 11 التي تشكل مؤشر S&P 500، أنهت عشرة منها جلسة التداول باللون الأخضر. كان القطاع المفضل المطلق لليوم هو قطاع السلع الاستهلاكية التقديرية، مضيفًا 4.07%. كانت تسلا محرك النمو، ملهمة المشترين للقيام باستثمارات جديدة.

اضطراب وسط مخاوف التجارة

كانت الأسابيع القليلة الماضية عصيبة للأسواق: كان المستثمرون قلقين بشأن آفاق التضخم وتباطؤ الاقتصاد. كان سبب القلق هو إعلان ترامب عن رسوم جمركية جديدة تستهدف شركاء رئيسيين للولايات المتحدة - الصين والمكسيك وكندا. تسببت هذه الإجراءات في رد فعل سلسلة من عدم اليقين في سوق الأسهم.

مؤشر S&P 500 في طريقه للتعافي

منذ القاع المحلي في 13 مارس، اكتسب مؤشر S&P 500 حوالي 4%. ومع ذلك، لا يزال أقل بحوالي 6% من المستويات القصوى المسجلة في 19 فبراير. يواصل المستثمرون مراقبة الأجندة العالمية، محاولين تقييم الخطوات المستقبلية في سياسة التجارة الأمريكية.

التشاؤم المؤسسي يتزايد

بدأت العديد من الشركات بالفعل في أخذ مخاطر الرسوم الجمركية في الاعتبار في توقعاتها: بسبب عدم اليقين، يقوم البعض بمراجعة توقعات إيراداتهم. من المتوقع أن تنمو أرباح S&P 500 بنسبة 10.5% في عام 2025، أي أقل بـ 3.5 نقطة مئوية من التوقعات في بداية العام، وفقًا لبيانات LSEG الصادرة يوم الجمعة.

ارتفاع أسواق الأسهم: المؤشرات الرئيسية تسجل مستويات جديدة

بدأت مؤشرات الأسهم الأمريكية الأسبوع بارتفاع قوي. ارتفع مؤشر S&P 500 بنسبة 1.76% ليغلق عند 5,767.57. وارتفع مؤشر ناسداك الثقيل في التكنولوجيا بنسبة 2.27% ليصل إلى 18,188.59. حتى مؤشر داو جونز الأكثر تحفظًا سجل مكاسب قوية، بزيادة 1.42% ليصل إلى 42,583.32.

الشركات الصغيرة تعود إلى اللعبة

أضاف مؤشر Russell 2000 للشركات ذات رأس المال الصغير، الذي يعكس حالة الاقتصاد الأمريكي المحلي، 2.55%، ليصل إلى أعلى قيمة له في الأسبوعين الماضيين. عزز هذا ثقة المستثمرين بأن الشركات المحلية تتكيف تدريجيًا مع الظروف الجديدة.

الخوف يتراجع

انخفض مؤشر تقلبات CBOE، المعروف في وول ستريت باسم "مقياس الخوف"، بمقدار 1.8 نقطة، ليصل إلى أدنى قيمة له في الشهر الماضي. يشير هذا إلى أن المستثمرين بدأوا يشعرون بمزيد من الثقة وسط استقرار الأخبار حول سياسة الرسوم الجمركية.

الاتصالات أيضًا في ارتفاع

لم يبق قطاع الاتصالات والخدمات الرقمية على الهامش: ارتفع المؤشر بنسبة 2.1%، ملتحقًا بموجة التفاؤل العام التي اجتاحت سوق التكنولوجيا.

الأعمال تظهر نموًا

تظهر البيانات الجديدة أن النشاط التجاري في الولايات المتحدة بدأ في النمو في مارس. ومع ذلك، تحت سطح البيانات الإيجابية، لا تزال التوترات قائمة: المخاوف بشأن الرسوم الجمركية الوشيكة على الواردات والتخفيضات المحتملة في الإنفاق الحكومي تستمر في كبح الحماس في السوق.

7.7 مليار سبب للارتفاع

ارتفعت أسهم مزود تحليلات المؤسسات والبيانات Dun & Bradstreet بنسبة 3% بعد الإعلان عن استحواذ الشركة المرتقب. سيكون المالك الجديد هو مجموعة الأسهم الخاصة Clearlake Capital، وتقدر الصفقة بقيمة 7.7 مليار دولار. اعتبر المستثمرون الأخبار علامة إيجابية على أن سوق الاندماج والاستحواذ لا يزال نشطًا.

لوكهيد تفقد الزخم

انخفضت أسهم عملاق الدفاع Lockheed Martin بأكثر من 1% بعد خطوة مفاجئة من المحللين في BofA Global Research. قام البنك بمراجعة توقعاته للشركة من "شراء" إلى "احتفاظ"، مشيرًا إلى تبريد الحماس لقطاع الدفاع.

على الجبهة الأخرى، شهدت مساحة العملات المشفرة نموًا سريعًا. أدى ارتفاع البيتكوين بنسبة 4% إلى تعزيز الأسهم التي تركز على العملات المشفرة. ارتفعت MicroStrategy بنسبة 10%، بينما كسبت Coinbase 7%، مستفيدة من موجة جديدة من الاهتمام بالأصول الرقمية.

التجمع الأوروبي: برلين تقود الطريق

افتتحت أسواق الأسهم الأوروبية باللون الأخضر يوم الثلاثاء. ارتفع مؤشر STOXX 600 الإقليمي بنسبة 0.3% بحلول الساعة 08:15 بتوقيت جرينتش، مما يعكس تفاؤل المستثمرين الحذر ولكن الواثق. قادت المكاسب البنوك والطاقة، وهما ركيزتان حساسة بشكل خاص للتوقعات الاقتصادية.

كان المستثمرون ينتظرون بفارغ الصبر نشر مؤشر مناخ الأعمال الرئيسي من معهد Ifo في ميونيخ. كان التوقع هو ارتفاع إلى 86.7 في مارس من 85.2 في فبراير، إشارة إلى أن أكبر اقتصاد في أوروبا قد ينتقل من الركود إلى التعافي الحذر.

الولايات المتحدة تخفف من حدة الخطاب، والعالم يتنفس الصعداء

عادت الولايات المتحدة إلى مركز الأجندة التجارية العالمية. قال الرئيس دونالد ترامب يوم الاثنين إن جميع الرسوم الجمركية المعلنة سابقًا لن تدخل حيز التنفيذ في 2 أبريل. علاوة على ذلك، اعترف بأن بعض الدول يمكن أن تُعفى مؤقتًا من القيود. تسبب هذا في إعادة توزيع حادة لرأس المال في السوق الأمريكية - بدأت الأسهم التي كانت ضعيفة سابقًا في الانتعاش.

التأثير على أوروبا محدود

بينما استجابت الأوراق المالية الأمريكية للبيان بالتدوير والنمو، ظلت الأسواق الأوروبية عمومًا هادئة. يبدو أن العالم القديم اختار هذه المرة موقف الانتظار والترقب، دون التسرع في بناء التفاؤل في الأسعار.

السياسة التجارية تحت النار

تزداد المخاوف في الأوساط التجارية بشأن استراتيجية التجارة لدونالد ترامب. يعتقد الخبراء أن الإجراءات الجمركية الصارمة يمكن أن تصبح عائقًا أمام النمو الاقتصادي، وتفاقم التوترات على الساحة العالمية وتسريع عمليات التضخم في الولايات المتحدة. تؤثر هذه المخاوف على كل من مؤشرات الأسهم والطلب على الأصول الدفاعية.

القلق السويسري والتفاؤل الألماني

انخفضت أسهم أكبر شركة لوجستية في سويسرا Kuehne und Nagel بنسبة 2.7% بعد إصدار توقعات مخيبة للآمال. حذرت إدارة الشركة من أن أرباحها التشغيلية للعام قد تكون أقل من توقعات المحللين، مشيرة إلى عدم الاستقرار الاقتصادي العالمي المستمر، الذي يضغط على الطلب وسلاسل التوريد.

فوش يفاجئ السوق

في الوقت نفسه، فاجأت شركة تصنيع زيوت التشحيم الألمانية Fuchs SE المستثمرين. ارتفعت أسهم الشركة بنسبة 5.4%، متفوقة على مؤشر STOXX 600 الأوروبي، بعد نشر نتائج مالية أفضل من المتوقع. وسط التشاؤم الاقتصادي العام، كان التقرير بمثابة شعاع حقيقي من الضوء للصناعة.

الفيدرالي يبطئ

قال رئيس بنك الاحتياطي الفيدرالي في أتلانتا رافائيل بوستيك إنه لا يتوقع نجاحًا سريعًا في كبح التضخم. وفقًا له، من المرجح أن يكون خفض سعر الفائدة الرئيسي للفيدرالي في عام 2025 ضئيلًا - بنسبة 0.25 نقطة مئوية فقط. كان هذا إشارة إلى أن المنظم يتحول إلى الحذر الشديد.

التضخم على الأجندة

يبقى الحدث الرئيسي للأسبوع هو نشر مؤشر نفقات المستهلك (PCE)، وهو المعيار الرئيسي للتضخم بالنسبة للاحتياطي الفيدرالي. من المتوقع أن تحدد هذه البيانات، التي من المتوقع صدورها يوم الجمعة، الخطوات التالية للبنك المركزي الأمريكي. يمكن لأي انحراف عن التوقعات أن يؤثر بشكل كبير على مسار السياسة النقدية.

الصناديق تسجل تدفقات

في مارس، تظهر الصناديق المتخصصة في الاستثمارات في شركات تعدين الذهب اهتمامًا غير مسبوق من المستثمرين. من المتوقع أن يكون صافي تدفق رأس المال إلى هذا القطاع هو الأعلى في الأشهر الـ 12 الماضية. يفسر هذا الارتفاع في الاهتمام بالارتفاع السريع في أسعار الذهب، الذي يحسن بشكل كبير الآفاق المالية لشركات تعدين الذهب - من نمو الأرباح إلى زيادة التدفق النقدي الحر.

المستثمرون يهربون إلى الملاذات الآمنة

أظهرت أسعار الذهب مكاسب متواضعة، مدعومة بموجة من المخاوف بشأن الآفاق غير الواضحة للسياسة التجارية الأمريكية. تسبب ارتفاع مخاطر التضخم والمخاوف من تباطؤ اقتصادي في سعي المستثمرين للجوء إلى الملاذات الآمنة التقليدية.

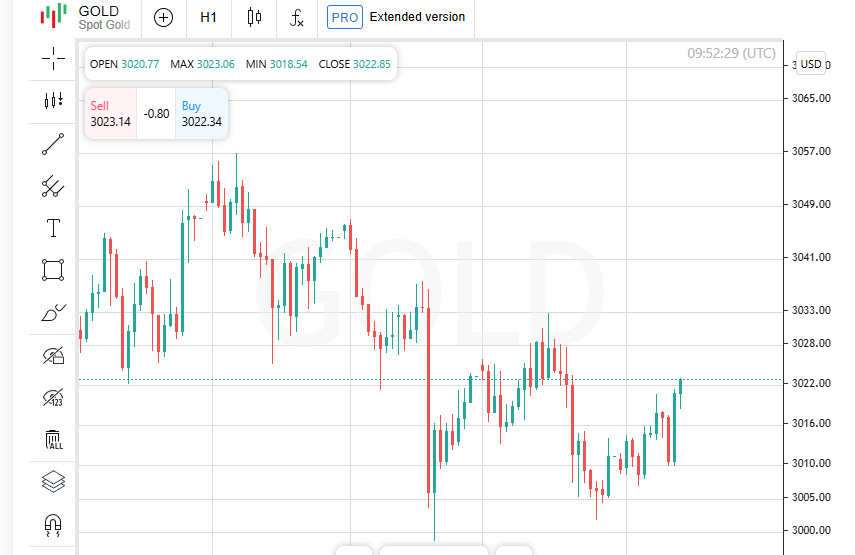

اعتبارًا من صباح الثلاثاء، ارتفع السعر الفوري للذهب بنسبة 0.1%، ليصل إلى 3,015.66 دولار للأوقية. تبعت العقود الآجلة الأمريكية نفس الاتجاه، لتصل إلى 3,019.70 دولار. تعكس هذه الأرقام اهتمامًا حذرًا ولكن ثابتًا بالمعدن الثمين وسط عدم الاستقرار العالمي.

اندفاع الذهب أصبح مؤسسيًا الآن

وسط تقلبات الأسواق العالمية، لا يشتري المستثمرون السبائك والعقود الآجلة فقط - بل يدخلون بنشاط في الأدوات المالية المتعلقة بمنتجي المعادن الثمينة. يؤكد المحللون أن نمو ربحية شركات تعدين الذهب قد يتفوق حتى على المعدن نفسه، خاصة إذا استمرت الأسعار المرتفعة للذهب على المدى الطويل.

الفضة والبلاتين يتبعان الذهب

ليس الذهب وحده هو المطلوب. ارتفعت الفضة بنسبة 0.3% يوم الثلاثاء، لتصل إلى 33.10 دولار للأوقية. يشير هذا النمو إلى استمرار اتجاه قوي وسط زيادة الطلب على المعادن الصناعية ذات الإمكانات الاستثمارية.

البلاتين والبلاديوم ليسا بعيدين عن الركب

تعزز البلاتين بنسبة 0.2%، ليصل إلى 974.65 دولار للأوقية. أضاف البلاديوم، المستخدم بشكل خاص في صناعة السيارات، أيضًا 0.2%، ليصل إلى 953.53 دولار. على الرغم من أن نموهما ليس سريعًا مثل الذهب، إلا أن الاهتمام بهما لا يزال قائمًا بسبب التوقعات بانتعاش النشاط الصناعي وزيادة الطلب في صناعات الإلكترونيات والسيارات.

مع عدم الاستقرار الجيوسياسي الحالي، ومخاطر التجارة، وتشديد السياسة المالية في عدة دول، تظل المعادن الثمينة واحدة من الجزر القليلة للثقة في المشهد المالي العالمي. إن الاهتمام المتزايد بصناديق تعدين الذهب وارتفاع أسعار الفضة والبلاتين والبلاديوم هو، في الواقع، تصويت بالحذر من الأسواق.