S&P500

Обзор 27.03

Рынок США: Трамп тарифами ударил по экономике и рынку США.

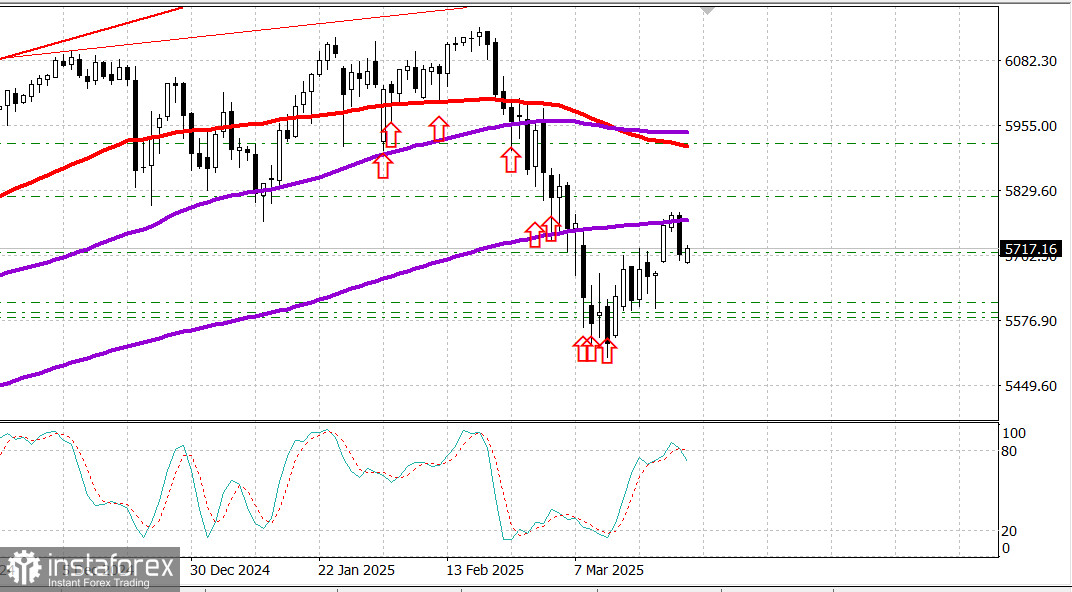

Главные индексы США в среду: Доу -0.3%, NASDAQ - 2.0%, S&P500 -1.1%, S&P500 5712, диапазон 5500 - 6000.

Фондовый рынок закрылся с потерями в основных индексах.

Dow Jones Industrial Average снизился на 0,3%, S&P 500 упал на 1,1%, а Nasdaq Composite упал на 2,0%.

Сегодняшнее ценовое движение привело к тому, что S&P 500 вернулся ниже своей 200-дневной скользящей средней (5756) и Dow Jones Industrial Average, который вчера стал положительным по итогам года, снова оказался в красной зоне в 2025 году.

Были некоторые признаки покупательского интереса в начале дня, но потери в пространстве мегакапитализации удерживали негатив на уровне индексов.

Продажи увеличились в этом пространстве и на более широком фондовом рынке после новостей о том, что президент Трамп, как ожидается, объявит о тарифах на импорт автомобилей размером в целые 25%. Наиболее сильно новый тариф может ударить как по ценам на автомобили, так и по таким партнерам США как Канада, Мексика и Европа.

Tesla (TSLA 272,06, -16,08, -5,6%) была влиятельным неудачником, сдав часть позиций после уверенного восстановления в ответ на слабое начало 2025 года. Акции Тесла все еще на 9,4% выше на этой неделе, но показывают падение на 32,6% с начала года.

NVIDIA (NVDA 113,76, -6,93, -5,7%) и другие производители микросхем также зарегистрировали большие потери. Новости показали, что США поместили более 50 китайских компаний в черный список экспортных ограничений для передовых чипов; тем временем FT сообщила, что новые китайские правила могут навредить продажам NVIDIA в стране.

Индекс PHLX Semiconductor (SOX) закрылся на 3,3% ниже, чем вчера. Интерес к продажам способствовал отставанию сектора информационных технологий S&P 500, который показал наихудшие результаты с большим отрывом.

Следующими по худшим результатам стали секторы услуг связи (-2,0%) и потребительских дискреционных товаров (-1,7%).

Секторы потребительских товаров первой необходимости (+1,4%) и коммунальных услуг (+0,7%), как защитные акции в период падения, показали наибольший рост, что отражает негативное настроение инвесторов.

В других местах рынка казначейские облигации закрылись с умеренными потерями. Доходность 10-летних облигаций закрылась на три базисных пункта выше на уровне 4,34%, а доходность 2-летних облигаций закрылась на один базисный пункт выше на уровне 4,01%. В связи с этим сегодняшний аукцион по продаже 5-летних облигаций на сумму 70 миллиардов долларов встретил более слабый спрос, чем вчерашнее предложение 2-летних облигаций, но реакция рынка была ограниченной.

С начала года:

Dow Jones Industrial Average: -0.2% S&P 500: -2.9% S&P Midcap 400: -4.2% Nasdaq Composite: -7.3% Russell 2000: -7.0%

Обзор экономических данных:

Еженедельный индекс заявок на ипотеку MBA -2,0%; предыдущий -6,2%

Заказы на товары длительного пользования в феврале 0,9% (консенсус -1,2%); предыдущий был пересмотрен с 3,1% до 3,3%, заказы на товары длительного пользования в феврале без учета транспорта 0,7% (консенсус 0,1%); Предыдущий был пересмотрен с 0,0% до 0,1%

Главный вывод из отчета заключается в том, что заказы на товары длительного пользования оказались сильнее, чем ожидалось; однако это понимание было омрачено дополнительным осознанием того, что произошел спад в расходах предприятий, о чем свидетельствует снижение заказов на необоронные капитальные товары на 0,3%, за исключением самолетов.

Заглядывая в четверг, участники рынка получают следующие данные:

8:30 ET: ВВП за четвертый квартал — третья оценка (консенсус 2,3%; предыдущее значение 2,3%),

Дефлятор ВВП за четвертый квартал — третья оценка (консенсус 2,4%; предыдущее значение 2,4%),

Недельные первичные требования по безработице (консенсус 225 000; предыдущее значение 223 000),

Длящиеся требования по безработице (предыдущее значение 1,892 млн),

Предварительный баланс торговли товарами за февраль (предыдущее значение -153,3 млрд долл. США),

предварительные розничные запасы за февраль (предыдущее значение -0,1%) и

предварительные оптовые запасы за февраль (предыдущее значение 0,7%)

10:00 ET: Незавершенные продажи жилья за февраль (консенсус 2,9%; предыдущее значение -4,6%)

10:30 ET: Недельные запасы природного газа (предыдущее значение +9 млрд куб. футов)

Энергетика: Нефть Брент 73.70 долл. - нефть держится на максимуме месяца несмотря на признаки слабости экономики США.

Вывод: Несмотря на заметный откат вчера - рост на рынке США пока не отменен. Держим покупки от снижений. Если вы не в рынке по S&P500 - можно купить рынок США прямо по текущей цене по инструменту SPX.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instafxtrends.com/ru/forex_analysis/?х=mmakarov