Perspectiva para 15 de abril

O mercado dos EUA está em uma situação delicada: em alta ou em baixa?

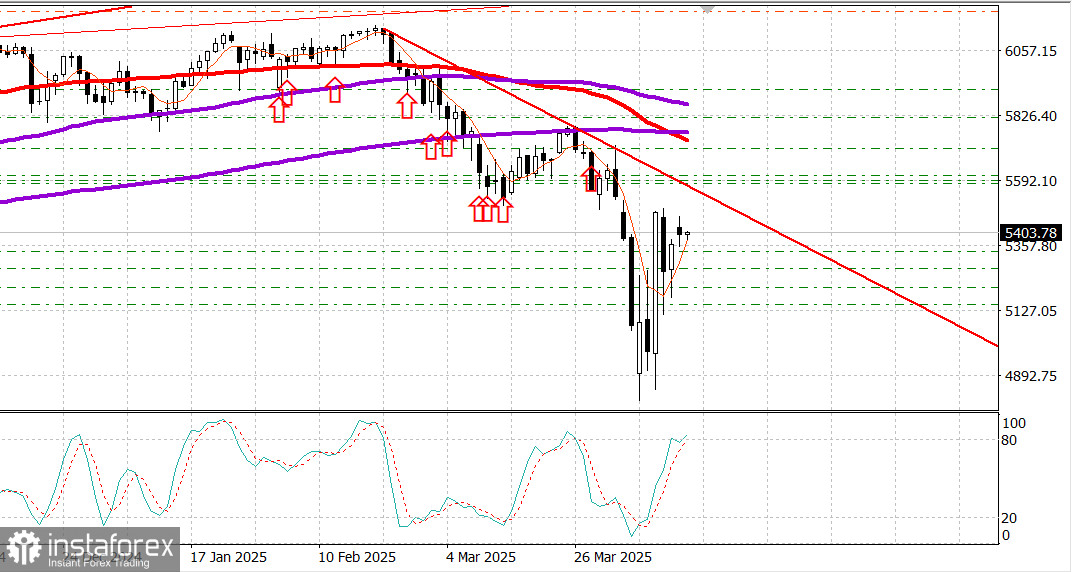

Principais índices dos EUA na segunda-feira: Dow +0,8%, NASDAQ +0,6%, S&P 500 +0,8%, S&P 500: 5.405, faixa de negociação: 5,100-5,800.

As ações iniciaram a semana com uma nota positiva.

O impulso matinal elevou o S&P 500 em 1,8%, embora o índice tenha encerrado o dia apenas 0,8% acima do nível de sexta-feira, após cair para território negativo no meio da sessão e se recuperar das mínimas do dia.

O entusiasmo inicial dos investidores foi impulsionado pelo alívio diante da isenção de smartphones, laptops, semicondutores, painéis solares e outros eletrônicos da tarifa global de 10% e da tarifa de importação de 125% sobre produtos chineses. No entanto, a segunda metade da sessão perdeu força à medida que os traders digeriam a realidade: a tarifa de 20% sobre importações chinesas relacionadas ao fentanil permanece em vigor.

Outros fatores de instabilidade no mercado vieram após o Secretário de Comércio, Howard Lutnick, esclarecer que as isenções são temporárias, e a declaração do presidente Trump de que uma nova tarifa sobre semicondutores será anunciada em breve.

Oscilações intradiárias em ações de megacapitalização também contribuíram para a volatilidade do mercado. A NVIDIA (NVDA 110,71, -0,22, -0,2%) se destacou, chegando a subir 3,0% durante o dia antes de cair para -1,7% no ponto mais baixo da sessão.

Dez dos onze setores do S&P 500 encerraram o dia em alta. Sete fecharam com ganhos superiores a 1,0%, com o setor financeiro sendo impulsionado pela recepção positiva aos resultados trimestrais do Goldman Sachs (GS 503,98, +9,54, +1,9%).

Setores sensíveis às taxas de juros, como imóveis (+2,2%) e serviços públicos (+1,8%), lideraram os ganhos à medida que os rendimentos dos Treasuries recuaram.

O rendimento dos títulos de 10 anos caiu 13 pontos-base, para 4,36%, enquanto o rendimento dos títulos de 2 anos recuou 12 pontos-base, para 3,83%.

A agenda macroeconômica de segunda-feira não trouxe nenhum relatório relevante dos Estados Unidos.

A programação desta semana inclui os dados de vendas no varejo de março na quarta-feira, seguidos pelo relatório de início de construções e de permissões de construção na quinta-feira.

O Banco Central Europeu realizará uma reunião na quinta-feira, e o mercado espera amplamente um corte de 25 pontos-base na taxa de juros.

Desempenho atual:

- Dow Jones Industrial Average: -4,8%

- S&P 500: -8,1%

- S&P Midcap 400: -11,7%

- Nasdaq Composite: -12,8%

- Russell 2000: -15,7%

Na terça-feira, os participantes do mercado estarão atentos a:

8h30 (ET):

- Índice de Atividade Industrial Empire State de abril (consenso: -14,8; anterior: -20,0)

- Preços de exportação de março (anterior: 0,1%)

- Preços de exportação excluindo agricultura (anterior: 0,1%)

- Preços de importação (anterior: 0,4%)

- Preços de importação excluindo petróleo (anterior: 0,3%)

Energia: O petróleo bruto Brent está sendo negociado atualmente a US$ 65,20. O petróleo está tentando se consolidar acima do nível de US$ 65, em meio a uma modesta calmaria no mercado dos EUA.

Conclusão: O mercado dos EUA está gradualmente recuperando seu equilíbrio após as oscilações violentas observadas desde 2 de abril, quando o presidente Trump lançou uma série de tarifas punitivas que abalaram o comércio global. Apesar do recuo parcial de Trump — uma pausa de 90 dias nas tarifas para a maioria dos países e uma suspensão temporária das tarifas sobre produtos eletrônicos — a tarifa básica de 10% ainda está em vigor. Além disso, a relação comercial entre os EUA e a China permanece presa em um impasse, com ambos os lados imersos em níveis quase de embargo, com tarifas recíprocas. Não há negociações previstas, e cada parte espera que a outra ceda primeiro. É quase certo que essa situação resultará em um pico de inflação no curto prazo, com dor econômica iminente tanto nos EUA quanto na China. Vários líderes empresariais e economistas americanos proeminentes estão alertando sobre uma possível recessão nos EUA.

É por isso que acreditamos que o mercado dos EUA não está em ascensão, mas sim em um estado de variação. Se o atual movimento de alta continuar, seria prudente realizar lucros.

Entretanto, no caso de uma retração — especialmente em índices de referência como o S&P 500 — recomendamos uma posição comprada.