������ �������� � � ���, ������, ������ ������. ����� �������� ����� ������ ���� ���������� ����� � ������ ����: ����� ������, ��������� ����� � ���������� ������, � ��� ������� ������������ ������ �������. � ����� ������� ���� ������� ����� �� ��������� � �� ����� ����, ������� ������ ������� ������ �� ��������� � ���� �� ���-�� �������. ������ ��� ���� ��� �� � ������, � � ��������� ������. �����������, ��� ����� �� ������� �������� �������, ��� ����� ��� ��������� � ����� �������� ������� ����� �������.

������ ������� ���������: ����� ������ �� ����� � ������� ��������� ���

�������� ������ ��������� ����� �� ����� ����������� ��� ������� �� ��������� ��� ���� � � ��� ��-�� ����� ����� ����������������� �������� ������ ����.

��������, ��� � �������� ����� ������� ����� ������� � �������� 10%-���� �������� ������ �� ���� ������ � ���, ��� ���� ��� ���� �������� �������� ��������� ������� ��������� ��� ����: 20% � ��� ��, 24% � ��� ������, � ����� �������� �� ����� ��������� 54%.

�������� � ����� ������������� �� ��� ����������� �����, �������� ������� ��� �������� ����, ��� �������� ���� ���������� ��������������� �������� �����, � �������� ������� ������� ������� ������� � ������� ���������� � ��������� �������� � ����������� �����.

�� ���� ���� ������ �� ��������� ���� �����: ��������� ������ ������� �������� �� �������� �������, ��� ������� � ������� ���������� �� �������� ������. � ������� ������� ����-����� �������� ���������� ������� �������� � 2020 ����.

�������� ����� ����� ������������ ������ �����. ����� ������ ������� ������ �� 1,9%, ������� ������ ������� ������� � ������ 2022 ����.

��� ���� ��� ������ �� G10 �������, �� ������� ������������ ����� ����: � ���� � �������� ��� ���������� ����� �� 2,2%, ������� ����������� ��������� �� ������� 145,19.

������ ������� "�������", ��������� JPY ������� � ���������� ������: ������ ������� ���������� � ����� ����� �� Jibun Bank �� ���� ��� ����������� � ������� ��������� � �� 50,0 � ����� ���������� 49,5.

������� ������� ������� � ����, ������� ����� �� 1,6%, �� $1,1147, ������� � ��������. ����������� ������ ���������� �� ������ �� ���� ���������� �������, �� � ��������� ����� ������� ����������: ������ ������� ���������� S&P � �������� �� ���� �������� �� 7-��������� ��������� 50,9.

������ �� ��������, ��� �������� �� ������ ����������� ��� ��������� ������ � ����� ����, ��� ��������� �������� �� ������ ����������� ������ � ����� ��� �������� ��������.

��������, ��� ������ �������� �������, ��� �������� ����� ������������� � �������� �� �������� ������� � ��������� ������������� ������ ������ ��������� ��� ��������� � ��������� ������.

������ ������ ��������� �������� ��������� �������� ������ �������� �������������� � �������� ��������, ��� ���� �������� �� �������� �� ������ ���������� ����� � �������� �� ������������ ������.

� ������� ������� �������� ��� ����� ������� ������, ��� �������� "�������� �������" �������� � ����. ������ �������� �������� ������: � ������ 2025 ���� ������ ������� ����� 4%, ����� �� ��� ��� "�����-�����" ����� �������.

����� ��� ������ ��������� ������� ������������� � ���������� ������ ���, ��� ����� �������� ������ ������������� �������� ��� ��������.

����� ��������� ������ �� ���� ������ ����� ����� ����������� ������ �������� ������ �� 25 �.�. � � ����, ����, ������� � �������, ���� ��� ������� ���������� �������� � �������� ����� ����������� � ������� ����.

�������� ���������� ���������� �� ����� ������� � ������� �������� ���������� US Treasuries. ���, ����� ���������� 2-������ ��������� ����� �� 18 �.�. �� �����, ��������� 3,66% � ������������ ������ �� ��������� ������. ��� ����� ��������� ������� �������.

�������������� ���� �� ������������ ������ ����� � ������� � ������ ����� ISM: ������ ������� ���������� � ����� ����� � ��� �� ���� �������� �� 2,7 ������, �� 50,8, �������, ���������� � ���� 2023 ����. �������� ���������� 52,9 � ������� ��������� �������������� ��� �����.

"��������" ����� ������: ��������� ������������ ���������� �������� �������

����� ��� ������ ������ � ���, � ��� ������ �������� ������ � ��������: ������� � ������� ������ �� ����. � ������� Deutsche Bank ����� ������ � ��������� ������� ������� � ������������ ������.

� �� ����� �� ������ ����������� ������� � ������������� ���������� ������� ��������, ��� ������� �� ������ �������� �������, � ���������� ��������� �����������, ������� ��� �������� ���������, � ������� ��������.

����������� ������ ������ � �� ������� ������ ����������. ���, �������� ������� ���� ������ ���������� � ����� �������� ������, ��� ������ �������� � ������ ����� ����������:

� �� �������� � ��� ����������������. ���� �������� �� ��������� �������� ��������� �������� ��������, ����� ������������� ��������� � ����� �� �������� �������. � ����� ���������� ������ ������� � ������� ���������� ��� ����� ���������.

� ��� ���������� � ���� ������ � ����� �������� ��������� � ING. �� ��� ������, ����������� �������� �������� ������ ���������������� ������ �� ������� ������� ��������:

� ������������ ������ ������ ����� �� ������ ��-�� ������ �� ���������� ��������, �� � ��-�� �������� �������� ������ ����� ������. ���� � ��������� ����� �� �� ������ ����������� ���������� ���������, ����� ���������� ��������� ����������� ��� ����� ��������, ������, ������ �����, ��������� �������.

�������� ���������, �������, �����, �� ����� ���� �������������. ����� �������� �� Amundi �������, ��� � ������� ���������� �� ����� ���� � ����������� "��������� ������ �������", � ������� ���������� USD ���� ����������.

�� ��� ���������, � ���� ���� ������ ������� ����� �������� ��� �� 10% �� ������� ������� �� ���� �������������� ��������� ��� �� ����� ��������.

�� ���-�������� ��� ����� ������������� � ��������� ��������. �� �������, ��� ����� ������ �� ��������� ������ ����������� ���������� �������, �������, ��� ���� ���� �� � ���������, � � ���������� ����������� ���������� ������.

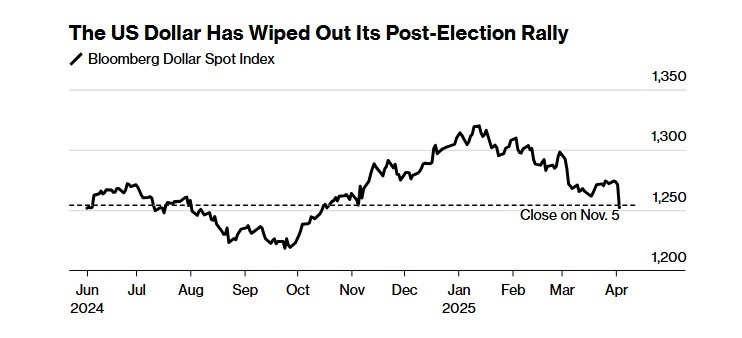

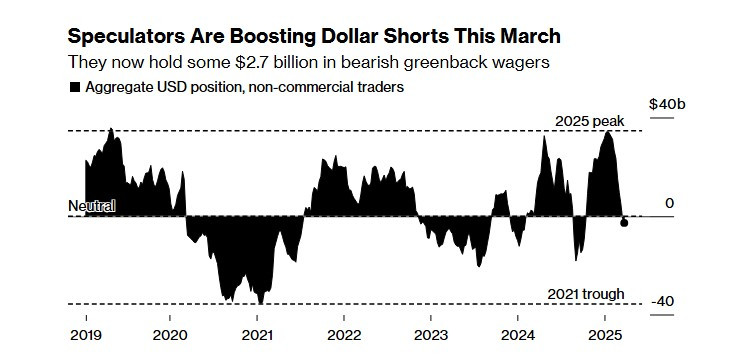

�������� ������������� ������� ������������ ��� �����. ������ � ����� �������� ��������� �������� ������� �� ������� �� $2,7 ����, ��� ����� ������ ���������� ��������� � ������ �� ��� ���������� � ������� ����������� ������ � ����� ���.

�������� ������ ���������� ������ ��������� ����� "�������� ��������" ��� ��������� �����. �� ��� ������, ����� ������������� �������� ������ ���� � � ������������ �������� � ���������� �������� ���������� ������, ��������� � ��������.

� �������� ������������� ������ ����������� � ��� �� ������ ��������� ������. ���� ������ � �������� ����� � ������� ������ ����������, �������� ��� ���������� "���������� ������", �� ������ �� ����� ������ "�������� ��� ��������". �� ������ ��������� � ����� �������� ���� � � ��� ������ ��������� ������, � ����������� �������.

� HSBC ����� ������������, ��� ��� �������� ������ ������������� �� ������������ ����� ��������� ���. ��� ������, ������������� ����� ���������� �������� ������������ �����, ������������: ���� ����� ����� � ������ ����������� � ���� ���������� ������������ ���������, ������� �� ����� ������������ �� ���������. �������� � ��� ������� ������� ���� �������.

�� ���� ���� ������ �� ��� �� ������� ���������. �������� �� �������� ��������� ���������� ��������� ���������� �� ����� ����� � ����� ���������� ������������� ����������. ��� ������������ ����������� � �������� ���� �� ��������� � ����� ���������� �� ���� �� ������ ������� �������� ������.

��������� �������� ������� � ����� �� ����� �����, ������� ������ �������. ���������, ��� ����� ����� ����� ������� � ����� �����������. � ���� ��� ������ �������� ���� ��������, ��� ����� ����� ��� ����� ������ �� ������� � ������������ ������.

�� ������ �����: ������ ���� �������� �� ����� �����, �� ���� �� ������� ���������

�� ������ ������� ������ ������������� ���������� ��������, ��������� �������� ����� ����� ������������� �������: �������� �� ������ � ��������� �������� � ���������� ������ ����������� ������ �� ��������� � ���.

� ������� ��������� �������, ��� � ������� ������ ������������ ��������� �������� 135 ���. ������� ����, ��� ���� ���� ������������ ���������� (151 ���.), � ������� ����������� ������� �� ������� 4,1%. ��� �������� ������� ��������� ���������� �����, �� ����� ����� ����������� ���� �� 0,3% �/� � 4,0% �/�, ��� ���������� ���������� ���������.

��� ���� ��������� �������� ���������, ��� �������� ����� ����� ��������� ���� ���������� �� ������ ���� ������. � ������ ������� ��-�� ����������� ������� �������������� ����� ������ ��������� �����������, � ����� �� ���� ��������� ������ ��������� �����������, ������������� � ������ ����.

����� ����, ��������� �������� ����� ������� ��������� ���� � �������� ����� �������� ��������, ����� �������������� ������������� ������������� � ������� ��������. ��� ��� � ������������ ������� ����������� ��� ����, ����� ���������� ����� �� ��������� ��������� ������� ���������.

������ ���� ���� ���������� �������� ����� ����������, ��� ���� �� �������� ������� ������������ ���������. ������������� ������� ����� �� ������ ������ �� ��������� ����� ��������� ������, � ��� ������.

� ��������� ������ ������������ ����� ����� ��������� ��������� ��������, �� ���� ������� ������ �� ��������� � ��������� ���������� �������. �������� �������� �������� �� ��� �� �����������.

�������? ����� ������� ������ � ������ � ������ �������� ����� ��������� �� ������������������ ����������, � ����� ��������� � ������������ ����� � ��������� �������� �����, ����������� �������� � ���������������� � �������� ���. ������ ��� ���� ������ ������ ��� �� �������� �����.

�� ���� ����� ������ ���� ��������� ������� ����� �� ��������� ������������ ������ ������������� "�����" � ���������� �������, ������ ��� ��������.

���� �� ����� �������� � ������ ��������� � ����� ������ ����� �������� �� ��� ������� ��������. � ������ ����������� �������� ������ � ����� ������� �������� ��������, �������� ���� ��� ������ �������� �� ����� ������� � ������������ ��������� �������� ���.

� �����, ��������� ���� Nonfarm Payrolls, �� ��� ��� ������� ������� �� "��������". �������� �������� � ��������� ���, ������ �����, ����� ������������ �� ������������������� �������, � ����� ��������������� �����, �������� ������� �������� ���� �� ������������� ������ � ���, ��������� ����� ��� ������� ����������� ����� ���������.

������, ��������� ������ �������� ������ ������ ����������� ����������� ������� �������. ���� ����� ���������� � ����� ���� ������� ������ �� �������� �������������� ������ � ����� ������ �������� �������� � ������� ��� �������������� �����, ��� ����� ������������ ��������� ������� �������.

� �������� � ��� ���� ������� ������� �������� ������ ����� ��������� ��� ��������� ������� �������� � � ����� �������� � �����-���� ������������ ������������ ������ �� ��������.

��� ������ ���������?

� ������� �������� ��������� ����� ����������� ��������� �����������. � ��������������� ����� ������, ������ �������� ��� ��������� � ��� ��-�� ��������� �������� �� �������, ��� � �� ���� ��������� �������� ������. ��� ������ ����� ������� ��� ���������� �������������� � ���������.

� ���� ����� ������������� �������� ������ �� ������ � ����� � ����� � ����, �������� ��� �������� �����. �������� ������ ������ � ������ ���� ������ ������ ������ � ������ ���������������� ����.

���� �������� � ���� USD/JPY, �� ����������� ������� �������� ����������. ������ ���� 100-��������� ���������� ������� �� 4-������� ���������� � ����� �� ����������� ������ ������������ ������� ���������. ������ ���� �������� �������� ���� 147,00, � ��� ��������� ������ � ��������� ����� � ������ 146,55�146,50, � ����� � � ���������� ���������.

������� ��������������, ������ �����, ����� ���������� ����� 148,00. ��������� ������ ����� ������� ����������� �������� �������� ������� � ����������� ���� � 148,65�148,70. �� ���� � ���� ������ ���� � ������� ������������ �������� ������������� ������ ������� 149,00�149,40. ������ ���� ������������ ��� �������� ���������������� ������ �, ���� �� ����������, ���� ����� ����� �������� �� ������ "����������" ��������.

�� ���� EUR/USD ����������� ������� �� ������� ������ ���������� ���������� � ������ �����������. ���� �������� ������� ������ ������, ������ ������� ������� �������������� ��������� � ������������ � ��� ������� �����, ��� ������� ������� ��� ����������� �����.

������������ ���������� ������� ������������ ����� �����, � �����������, �������� �� ��������� ������������, ���� �� ������������� � ���������.

�������� ��������� � ������� �������� ������������ ���������� ������� ������� � ���������� ������ � ������ 1,1140�1,1170. � ������ ��������� �������� ���������� ������ ������� 1,1030�1,1000 � ������ ������ ����� ����� ��������� ����������.